April 2025

Groei nieuwe pv-installaties sterk gedaald, maar zal weer toenemen

Nationaal Solar Trendrapport 2025

In 2024 stagneerde de toename van het aantal pv-installaties sterk. Volgens het Nationaal Solar Trendrapport was het zelfs de kleinste groei sinds 2020. Die terugloop gold vooral voor systemen op woningen en niet of nauwelijks voor commerciële installaties. Toch verwachten de onderzoekers van DNE Research dat deze terugloop niet doorzet. Voor dit jaar wordt een iets grotere groei verwacht dan in 2024.

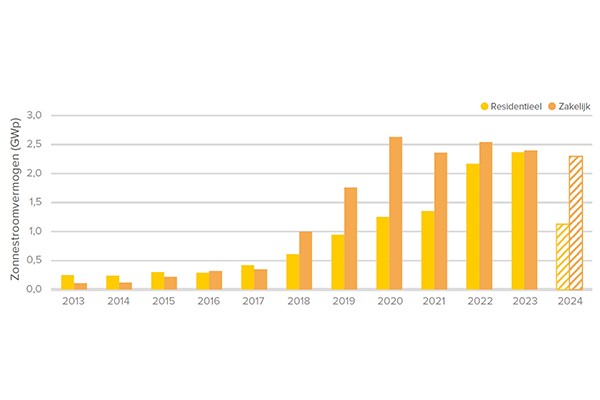

Na de jaar op jaar stabiele en steeds stijgende verkoopcijfers, ligt de nieuw geïnstalleerde capaciteit aan zonnepanelen in 2024 30 procent lager dan in 2023. In 2024 werd ‘slechts’ 3,4 GWpiek geïnstalleerd, de laagste hoeveelheid in dit decennium. De oorzaak voor deze daling ligt vrijwel volledig bij de woningmarkt. Daar installeerden marktpartijen in 2023 nog bijna 2,5 GWp en daalde dit in 2024 met 52 procent naar 1,13 GWp. De zakelijke markt kende een daling van 4 procent naar 2,3 GWp. Voor 2025 verwachten de onderzoekers van het Nationaal Solar Trendrapport ongeveer dezelfde verkoopcijfers als in 2024, met mogelijk een licht herstel in de woningmarkt. In totaal zou de verkoop in 2025 op 4 GWp kunnen uitkomen.

Scenario’s

De prognose voor de komende drie jaar laat in geen enkel scenario een verdere daling van de jaarlijkse toegevoegde capaciteit zien. Volgens het lage scenario zullen de toegevoegde capaciteiten naar verwachting op het niveau van 2024 blijven. Het basisscenario voorziet een lichte marktverbetering in 2025 en 2026, met een piek van 4,5 GWp, gevolgd door een daling in 2027 terug naar 4 GWp. Het hoge scenario voorspelt een sterk herstel van de markt in 2025, met bijna 6 GWp, en gaat uit van een toename van 5,5 GWp tot 6 GWp in de daaropvolgende jaren. Uit een analyse van de sectoren blijkt dat, volgens het basisscenario, de verwachte groei voornamelijk uit de zakelijke sector komt. Voor de residentiële sector verwacht men een groei die vergelijkbaar is met 2024, maar ook een herstel van 20 procent in 2025, van 1,1 GWp naar 1,4 GWp, wordt niet uitgesloten.

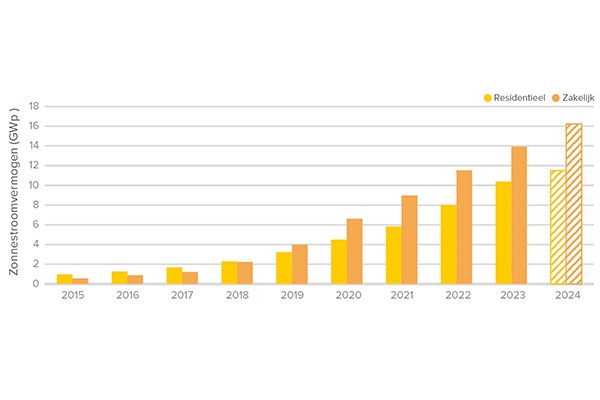

Naar verwachting zal de zakelijke sector tot 2027 het grootste deel van de groei in zonne-energiecapaciteit voor zijn rekening nemen. In deze sector bereikte de totale capaciteit van geïnstalleerde panelen 16,2 GWp. Dit is een toename van 16 procent ten opzichte van een jaar eerder. Het is wel de laagste toename van het afgelopen decennium. De totale geschatte capaciteit van geïnstalleerde zonnepanelen in Nederland kwam in 2024 uit op 27,7 GWp. Dat is al ruim meer dan de 25,7 GWp die het Nederlands Integraal Nationaal Plan Energie en Klimaat als verwachting voor 2030 had vastgelegd.

Terugverdientijd van 17 jaar lijkt meest aannemelijk

Prognose van nieuw geïnstalleerd zonnestroomvermogen in Nederland per segment.

Prognose van nieuw geïnstalleerd zonnestroomvermogen in Nederland per segment.

Salderingsregeling

De lagere groei in het afgelopen jaar laat zien dat de problemen met de zonnepanelenmarkt van algemene aard zijn. Toch benadrukken de onderzoekers dat vooral de woningbouw het meest te leiden heeft van de afname. Dit is niet los te zien van het Belastingplan 2025, dat het kabinet Schoof vorig jaar lanceerde. Daarin staat het voornemen om de salderingsregeling te beëindigen. De Tweede en Eerste Kamer hebben eind vorig jaar ingestemd en daarmee is het zeker dat de salderingsregeling per 1 januari 2027 stopt. TNO en CE Delft onderzochten, naar aanloop van de behandeling van het belastingplan, wat de gevolgen zijn van het afschaffen van de salderingsregeling.

Prognose van totaal opgesteld zonnestroomvermogen in Nederland per segment.

Prognose van totaal opgesteld zonnestroomvermogen in Nederland per segment.

Zij stellen dat de terugverdientijd van een investering in zonnepanelen in 2027 12 jaar of zelfs 17 jaar wordt, afhankelijk van de wijze waarop energieleveranciers de terugleverkosten mogen verrekenen. Dat laatste is nog een punt van discussie, waarop veel belangenorganisaties de overheid proberen te beïnvloeden en bij te sturen. Op basis van het huidige Belastingplan lijkt een terugverdientijd van 17 jaar het meest aannemelijk. Bij behoud van de salderingsregeling zou dit 9 jaar zijn.

Meer opslag

Volgens de onderzoekers kunnen huishoudens en kleine bedrijven een gunstigere terugverdientijd behouden als het hen lukt om het eigen gebruik van zonnestroom te verhogen. Op dit moment bedraagt het eigen gebruik van een huishouden gemiddeld 30 procent. Als ze dat kan verhogen naar 60 procent, dan blijft de terugverdientijd op hetzelfde niveau als bij behoud van de salderingsregeling. Een manier om het eigen gebruik procentueel te verhogen, lijkt het plaatsen van (relatief) minder zonnepanelen (bij een gelijke vraag). Ook vraagsturing, het afstemmen van vraag en aanbod, kan effect hebben. Maar de onderzoekers denken dat het voor consumenten lastig is om daarmee significant meer zonnestroom zelf te gebruiken.

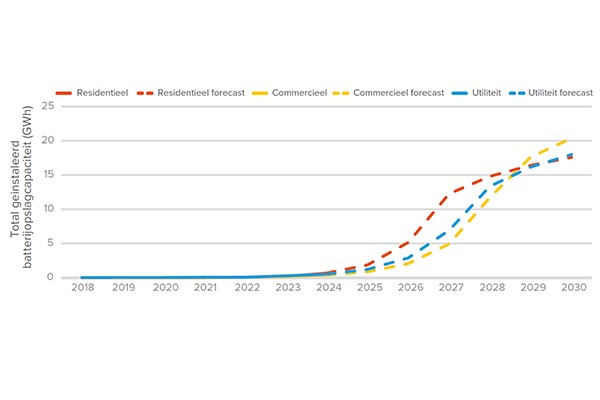

Een ander gevolg van de aanstaande afschaffing van de salderingsregeling is een significante groei van batterijopslagcapaciteit. Dit is een wereldwijde ontwikkeling die dus ook zichtbaar is in Nederland. Op dit moment groeit de jaarlijks toegevoegde capaciteit aan batterijopslagsystemen met een snelheid van meer dan 100 procent per jaar. Het onderzoek laat zien dat we in Nederland in 2024 minstens 942 MWh aan nieuwe capaciteit installeerden. Daarbij gaat het naar verwachting om 472 MWh residentieel, 246 MWh zakelijk en 224 MWh voor grootschalige utiliteitsbatterijsystemen.

Het kan niet anders dat de aangekondigde afschaffing van de salderingsregeling én de congestieproblemen dit proces versnellen. Als de huidige sterke groei van batterijverkoop doorzet, zullen veel huishoudens met zonnepanelen investeren in een batterijsysteem met de opslagduur van één uur. Die investeringen zullen ook plaatsvinden bij middelgrote zonne-installaties in de zakelijke en industriële sector. Bij dit soort prognoses, schrijven de onderzoekers, is de nutssector beperkt tot de plannen van Tennet om tegen 2030 een batterijopslagcapaciteit van 9 GW te realiseren, waarbij men rekening houdt met een conservatieve opslagduur van 2 uur.

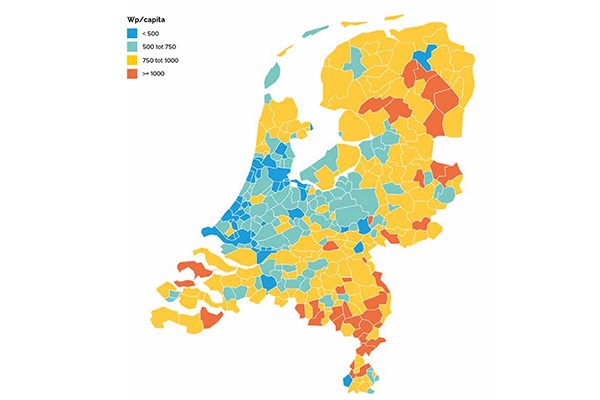

Opgesteld residentiele zonnestroomvermogen per inwoner in Nederlandse gemeenten (bron: Openmaptiles, OSM, Mapbox).

Opgesteld residentiele zonnestroomvermogen per inwoner in Nederlandse gemeenten (bron: Openmaptiles, OSM, Mapbox).

Prijzen

De prijzen van zonnepanelen daalden de afgelopen drie jaar aanzienlijk. Dit toont de volwassenheid aan van de technologie en de opschaling van productie. Voor high-efficiency panelen daalden de prijzen van 0,44 €/Wp in juli 2022 naar 0,125 €/Wp in december 2024. Bij mainstreampanelen daalde de prijs van 0,34 €/Wp naar 0,095 €/Wp in dezelfde periode. Deze dalende trend staat in contrast met de prijspiek van 2022. In dat jaar waren de prijzen voor zonnepanelen het hoogst in de afgelopen vijf jaar. Destijds werden de prijzen opgedreven door de energiecrisis als gevolg van de oorlog tussen Oekraïne en Rusland en door de economische gevolgen van de Covid-pandemie.

Naast sterk dalende prijzen, maakt ook de pv-technologie nog altijd enorme sprongen in efficiëntie. De efficiëntie van zonnepanelen steeg van slechts 9 procent in 1980 naar 21,8 procent in 2023. En tegelijk daarmee daalden de kosten van zonne-energie sinds 2010 voor residentiële, zakelijke en grootschalige zonne-pv-systemen met maar liefst 70 procent. Dit komt vooral door grootschalige productie en intensief onderzoek en ontwikkeling.

Pv-technologie maakt nog altijd enorme sprongen in efficiëntie

Naar verwachting zal de huidige sterke groei van batterijverkoop de komende jaren doorzetten.

Naar verwachting zal de huidige sterke groei van batterijverkoop de komende jaren doorzetten.

Hoe gaat het met zonnewarmte?

De onderzoekers keken in het Trendrapport Zonne-energie ook naar de stand van zaken op het gebied van zonnewarmte. In het kader van de energietransitie vervult zonne-energie een cruciale rol bij het verminderen van onze afhankelijkheid van fossiele brandstoffen. Maar voor velen ligt daarbij de focus direct op fotovoltaïsche zonnepanelen (pv). Deze zijn erg populair door hun veelzijdigheid en dalende kosten. De mogelijkheid om zonthermische systemen in te zetten, die zonnewarmte voor huishoudelijke en industriële doeleinden genereren, is veel minder populair. Deze techniek maakt dan ook een trage groei door. Sterker nog, op dit moment stagneert de groei en daarmee volgt ons land een wereldwijde trend. Cijfers laten duidelijk zien dat de investeringen in de zonne-energiesector zich vooral richten op pv-systemen en niet op zonthermische collectoren.

De laatste jaren is het totale aantal vierkante meters aan zonnecollectoren in Nederland nagenoeg gelijk gebleven. In 2023 was de groei slechts 0,8 procent, wat overeenkomt met een groei van 5.159 m2 van zonnecollectoren in 2022. Dat duidt op een stagnatie in de zonnewarmtesector. Al vijf jaar op rij blijft het totale oppervlak aan zonnecollectoren tussen de 660.000 en 670.000 m2 schommelen.

De afname van nieuw geïnstalleerde zonnecollectoren is een duidelijke indicator van marktvertraging. In 2023 nam het aantal nieuw geïnstalleerde collectoren met 17 procent af ten opzichte van 2022. Daarbij werden laagterecords van vóór 2017 bereikt. Volgens de onderzoekers suggereert deze trend dat marktpartijen overstappen van de zonnewarmtemarkt naar de pv-markt. Helaas ligt de ontmanteling van zonthermische collectoren op een aanzienlijk niveau, schrijven zij. De trends voor 2024 wijzen erop dat het aantal ontmantelde panelen waarschijnlijk het aantal nieuw geïnstalleerde vierkante meters zal overtreffen.

Informatie

Het Nationaal Solar Trendrapport 2025 is te downloaden via www.dutchnewenergy.nl/nationaal-solar-trendrapport/.

Tekst: Rob van Mil

Fotografie: iStock, DNE Research

Lees meer artikelen in het dossier Zonne-energie installaties